Se protéger quand les taux d’intérêt augmentent

Si vous prévoyez contracter un prêt, vous aurez sans doute des intérêts à payer. Il est donc important de comprendre l’incidence des taux d’intérêt sur le coût d’emprunt global.

Les intérêts sont fixés par le prêteur. Lorsque vous faites appel au crédit, vous devez rembourser le montant que vous avez emprunté, qu’on appelle le capital, ainsi que l’intérêt. Le tout s’échelonne sur une période définie.

Une augmentation des taux d’intérêt peut vous coûter plus cher si vous décidez d’emprunter. En cas de hausse, vos paiements pourraient augmenter si :

- vous avez une hypothèque, une marge de crédit ou un autre prêt à taux d’intérêt variable;

- vous devez renouveler une hypothèque ou un prêt à taux fixe.

L’ABC des taux d’intérêt

Avant de voir les façons dont vous pouvez vous protéger en vue de la hausse des taux d’intérêt, passons en revue quelques notions de base.

Comment les taux d’intérêt sont-ils fixés?

Votre taux d’intérêt dépend de divers facteurs, y compris le montant de votre prêt, le type de prêt et votre cote de crédit.

L’amélioration de votre cote de crédit pourrait vous aider à obtenir un taux d’intérêt plus bas, qui pourrait se traduire par des paiements mensuels moins élevés et des frais d’intérêt réduits pour les emprunts. Découvrez comment améliorer votre cote de crédit.

Prêts à taux d’intérêt fixe ou variable

Votre prêteur peut vous offrir le choix entre un prêt à taux d’intérêt fixe ou variable. Voyons ce qui les différencie.

Prêts à taux fixe

Les prêts à taux fixe immobilisent votre taux d’intérêt pour la durée de votre prêt.

La durée correspond à la période de récupération. Le terme d’un prêt pourrait par exemple varier entre 12 mois et 7 ans. Cela vous donne la possibilité de respecter votre budget mensuel et d’arriver à un paiement que vous pouvez vous permettre.

Avec un prêt à taux fixe, vous saurez exactement combien de capital et d’intérêts vous paierez à chaque versement, tout au long de votre durée d’emprunt. Lorsque vous contractez ce type de prêt, vous savez aussi à quel moment vous aurez entièrement remboursé votre dette.

Prêts à taux variable

Le taux d’intérêt des prêts à taux variable est habituellement basé sur le taux d’intérêt préférentiel. Il fluctue lorsque le taux préférentiel change. Si le taux d’intérêt variable diminue, une plus grande partie de votre paiement servira à rembourser le capital qui est dû, donc vous rembourserez votre prêt plus rapidement.

Selon votre contrat de prêt, vos paiements pourraient soient augmenter en fonction de la hausse des taux, soit rester les mêmes. Dans ce cas, la période de récupération du prêt s’allongerait. Vérifiez les modalités du contrat auprès de votre prêteur avant la signature.

Le taux préférentiel est fixé par votre prêteur et est influencé par le taux d’intérêt de la Banque du Canada. La Banque du Canada est la banque centrale du pays.

Généralement, un effet domino se produit lorsque la Banque du Canada modifie son taux d’intérêt, et la plupart des prêteurs ajustent leur taux préférentiel en conséquence.

Les taux d’intérêt variables sont habituellement exprimés sous forme de taux préférentiel, plus ou moins un certain pourcentage. En règle générale, ils sont inférieurs aux taux d’intérêt fixes, en partie parce qu’ils peuvent être plus risqués pour les emprunteurs.

Source : Vous protéger si les taux d’intérêt augmentent, Agence de la consommation en matière financière du Canada![]() .

.

Quand les taux fluctuent-ils?

Si la croissance économique est trop rapide, les taux peuvent augmenter pour freiner l’inflation. La Banque du Canada vise à maintenir l’inflation à près de 2 %. En période de conjoncture économique difficile, les taux peuvent baisser pour éviter que l’inflation soit inférieure à la cible.

L’inflation est un phénomène caractérisé par l’augmentation des prix des biens et services.

Source : Le taux directeur expliqué, Banque du Canada![]() .

.

Choisir entre un prêt à taux fixe ou à taux variable

Certaines personnes ne tiennent compte que du taux d’intérêt lorsqu’elles choisissent entre un prêt à taux fixe et un prêt à taux variable. Mais ce n’est pas aussi simple. Il faut aussi considérer votre tolérance au risque dans l’équation.

Si vous voulez avoir l’esprit tranquille en sachant que votre taux d’intérêt et votre paiement demeureront les mêmes pour toute la durée de votre prêt, un prêt à taux fixe serait l’idéal. Il offre une plus grande stabilité, ce qui peut aider à établir un budget à long terme.

L’inconvénient de ce type de prêt est qu’il pourrait vous empêcher de profiter d’un taux d’intérêt inférieur plus tard. Même si les taux d’intérêt chutent pendant la durée de votre prêt, le vôtre pourrait être « gelé », ce qui vous empêcherait de rembourser une plus grande partie du capital grâce à vos paiements.

Si vous avez un goût du risque plus élevé et que vous pensez que les taux demeureront les mêmes ou diminueront pendant la durée de votre prêt, un prêt à taux variable pourrait vous convenir.

Avant d’accepter les modalités d’un prêt à taux variable, demandez à votre prêteur si vos paiements augmenteront dans le cas d’une hausse du taux d’intérêt. Dans l’affirmative, il vous faudra déterminer si vous pouvez vous permettre les paiements. Vous devrez aussi surveiller le taux d’intérêt pour gérer vos finances et ajuster votre budget en conséquence.

Essayez d’anticiper votre réaction à des changements éventuels aux taux d’intérêt et aux montants des paiements avant de prendre une décision. Il est recommandé de consulter un professionnel pour évaluer votre situation financière et votre tolérance au risque.

Vous préparer à la hausse des taux d’intérêt

Voici certaines façons de vous préparer pour une augmentation des taux d’intérêt :

- Examinez votre budget et évitez les dépenses superflues. Pensez à vos besoins et à vos désirs. En ayant plus d’argent pour rembourser vos dettes, vous pourriez éviter un stress financier plus tard.

- Remboursez d’abord les dettes dont les taux d’intérêt sont les plus élevés. De cette façon, vous consacrerez moins d’argent aux intérêts et vous pourriez régler vos dettes plus rapidement.

- Songez à rembourser vos cartes de crédit de détaillants ou vos prêts à taux d’intérêt élevé avec un prêt à taux d’intérêt plus bas.

- Évitez d’accumuler plus de dettes que vous ne pouvez vous le permettre réalistement.

Source : Vous protéger si les taux d’intérêt augmentent, Agence de la consommation en matière financière du Canada![]() .

.

Comment une augmentation des taux d’intérêt peut avoir une incidence sur vos prêts

Examinons comment le paiement de différents prêts à taux variable peut changer si les taux d’intérêt augmentent.

Prêt personnel

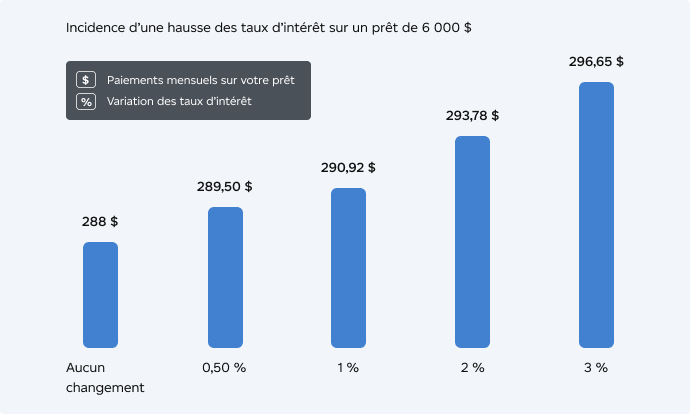

Supposons que vous avez un prêt personnel de 6 000 $ que vous voulez rembourser en 2 ans. Votre taux actuel est de 14 % et votre paiement mensuel, qui comprend le capital et les intérêts, est de 288 $.

Supposons que vous avez un prêt personnel de 6 000 $ que vous voulez rembourser en 2 ans. Votre taux actuel est de 14 % et votre paiement mensuel, qui comprend le capital et les intérêts, est de 288 $. Vous avez un contrat de prêt variable selon lequel le paiement mensuel fluctue en fonction du taux préférentiel. Le tableau ci-dessous montre la variation de votre paiement mensuel si les taux augmentent entre 0,5 % et 3 %.

Vous ne savez pas quel type de prêt à taux d’intérêt variable vous avez ou lequel choisir? Renseignez-vous auprès de votre prêteur.

Ce qu’il faut retenir

Si une augmentation des taux d’intérêt se profile à l’horizon, le moment est bien choisi pour examiner vos finances. Prenez des mesures pour vous protéger financièrement et, si vous souhaitez emprunter de l’argent, comprenez le coût que cela représente.

Le présent article a été préparé à titre informatif seulement et ne vise pas à remplacer l’expertise d’un conseiller financier professionnel.

Adapté avec la permission de l’Agence de la consommation en matière financière du Canada (2022).